「工場実装コンサルティング」—儲かる工場経営を目指して—第386話 現場はコスト意識を持っているか?

「これを機会に、コスト意識を若手に持たせたいです。」

PJを開始して2ヶ月目に入った板金加工企業幹部の言葉です。

これまで納期基準の日程計画でやってきました。

納期遵守は重要です。納期基準の日程計画、それ自体が悪いわけではありません。ただ、やり方によっては、儲ける観点が抜け落ちます。納期遵守を優先させ、先入れ先出しのやり方で日程計画を立てている場合です。

納期長めの工番(製番)の日程計画を入れた後に、納期が比較的短い小規模工番(製番)があると、すったもんだが起きます。

その工番(製番)自体のリードタイムに問題はないのですが、先入れ先出しにより、先約の納期長めの工番(製番)が日程計画の中にでんと鎮座しているのです。

現場の受注可否判断は否となります。

本来なら、日程調整をすればいいだけのことです。ただし、日程計画立案を現場に任せて(丸投げ?)している幹部にはつっこみどころが分かりません。

現場の判断に流され、せっかくの受注機会を生かせていないのです。このPJでは、納期基準ではなく、儲かる基準の日程計画を立てるやり方を現場へ定着させます。

製造業の収益構造。固定費VS付加価値額。製品1個1個に利益がぶら下がっているわけではない。チームで付加価値額を積み上げる。利益を生み出すやり方。現場への見せ方等々。改革のやり方はいろいろです。

先の幹部は少しずつ、儲かる基準のやり方が見えてきました。そして、PJを主導する若手の意識改革を促したいと考えています。冒頭の言葉です。

多くの経営者は現場にコスト意識を持って欲しいと考えます。儲けとコストは表裏一体ですから、当然のことかもしれません。

ただ、その前に教えておかなければならないことがあります。

・利益アップ、給料アップの原資となる付加価値額は外にしかない。

このことです。裏返して言えば内にあるのはコストのみということです。

現場で使っているハンマーやスパナも事務所で使用しているコピー用紙やボールペンも全てコストです。さらには作業者の一挙手一投足もコストです。

とにかく内にあるのは全てコストであり、獲得したい付加価値額は外にしかないという状況を従業員に知ってもらいます。外の付加価値額を獲得するために、内ではコストをかけるのです。工場にはコストしかないのです。

コストしかないのなら、まずは無駄使いを減らします。さらには、同じ使うにもしても、効率を高めて、スマートに使いたいのです。これがコスト意識となります。

工場にはコストしかないことに気付いた先にコスト意識が芽生えるのです。

コストは固変分解できます。固定費と変動費です。

変動費は製造数量に概ね比例して消費されます。造れば造るほどに増える費用です。製造しなかったらゼロになります。材料費や外注費等が該当します。

一方、固定費は製造してもしなくても発生する費用です。そして、多くの中小製造企業では、固定費のうち人件費と設備費が半分以上占めます。費用と言うよりも投資の性格があります。将来投資です。投資ですからコスパが問われます。

変動費と固定費は性質が異なる費用です。

変動費では、まず無駄使いを減らします。

標準原単位が判断基準です。見積もりで設定した原単位が使われます。材料でも、外注でも、標準原単位以上の費用は無駄と判断するのです。

原単位10kgの鋼の製品1個当たり使用実績が11kgであると、材料費1割無駄使いとなります。お客様からは、見積もりで設定した標準原単位分のお金しかいただいていません。

材料費を1割余分に使わざるを得ない現場事情があったとしても、超えた分はロスです。原単位を気にして、原単位内で収める姿勢が変動費でのコスト意識です。

固定費では、それをスマートに回収します。

レート×工数分の固定費を回収できるように、見積もり価格を提示するので、トントン作業時間が判断基準です。少なくともこの時間で作業を終わらせます。標準時間を気にせず、自分の勝手なペースで作業していては、時間内に作業が終わりません。

作業者2人で標準時間10時間の作業は見積もりで20人時工数を設定します。レート×20人時分の固定費を回収する価格です。お客様からは、その分のお金をいただきます。

したがって、標準時間10時間に対して、11時間の時間をかけざるを得なかったら、現場事情がなんであれ、1割余分な工数を現場へ投じたことになります。

この場合、余分に投じた工数分の固定費は回収できません。この状況は、給料分働いていないとしばしば言われます。

余分な工数が投じられると、その分、他の付加価値額を積み上げる機会を失うのです。「詰めて、空けて、取り込む」の逆になります。

標準時間を気にして、その時間内で作業を完了させる姿勢が固定費でのコスト意識です。

変動費のコスト意識・・・原単位・・・原単位内で収める姿勢

固定費のコスト意識・・・標準時間・・・標準時間内で作業を完了させる姿勢

変動費で、原単位内で収められなかったら、収めようという姿勢に問題があるのか?そもそも設定した原単位に無理があるのか?を考えることになります。

また、固定費で、標準時間内で作業を収められなかったら、収めようという姿勢に問題があるのか?そもそも設定した標準時間に無理があるのか?を考えることになります。

コスト意識は比べる対象があって生まれるものです。

例えば、経営者は原価対比材料費率が悪化したのを決算で認識します。収益悪化を認識したら、現場へ、材料の無駄使いを減らせ~と指示を出すわけですが、その指示だけでは、現場は動けません。比較対象となる原単位がなければ対応しようがないのです。

工番(製番)毎の原単位が必要になります。PDCAのCは小さくやるのが要点です。

これは標準時間についても同様のことが言えます。

原単位にせよ、標準時間にせよ、丁寧に考えるのが必要です。

「固定費回収の考え方も若手に教えたいと思います。」とは先の幹部の言葉です。

意識の醸成は漠然とした指導ではできません。ロジックがはっきりしているから、知識として定着するのです。

定着した知識とこれまでの経験が化学反応して、自ら納得できる考え方や思考回路が生まれます。意識はそんな風にうまれるのではないかと考えています。経験だけではだめです。ここにロジックを加えます。

理屈を教えて取り組ませるのと、理屈抜きで闇雲にやらせるのと、どちらで成果が出やすいかは明らかです。

さらには、コスト意識を持たせるプロセスも大事になります。大の視点から小の視点へ。実務に携わった方ならお分かりなることです。ここもPJの要点になります。

次は貴社の番です!

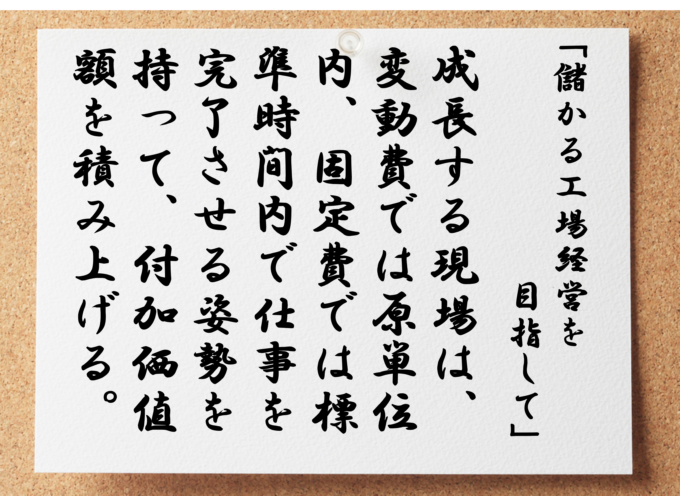

成長する現場は、原単位内、標準時間内で完了させる姿勢で付加価値額を積み上げる

衰退する現場は、コスト意識に欠けるのでロスに気付かず儲ける機会を失っている