「工場実装コンサルティング」—儲かる工場経営を目指して—第391話 製品の儲かり具合を判断しているか?

「製品毎の黒字、赤字の検証が必要です。」

先日、個別相談をいただいた製造設備メーカー経営者の言葉です。

ここ数年、利益が減少傾向にあります。市場構造が変わりつつあるとの肌感覚を持っている経営者です。規格品と特注品を足して2で割った製品様式になっています。製造設備なので、最終的にはお客様の工場での現合です。

「利益の減少傾向」の原因を明らかにして、我が社の構造改革を進め、儲かる体質に変えたいのです。製品毎の収益性把握は要点になります。原因を明らかにするためにやるべきことがいくつかあります。冒頭の言葉です。

先の経営者が以前から気になっていたことでもあります。

製品毎の収益性を知らなければ、「儲け積み上げ」を仕組み化できません。

中小現場の経営資源には限りがあります。そうであるなら製品毎の収益性の高低を踏まえて、最適な組み合わせを考えるのが大事だからです。

一方、収益性を知らなくても、さらには仕組みがなくても、付加価値額の積み上げ自体はできます。目前の仕事をこなせば、結果として成果は出るからです。

ただ、ここに経営者の意志や意図は反映されていません。経営者が自身の意志と意図を持って我が社の現場を「儲かる現場」に変えたかったら判断基準が必要となります。

仕組みがあって初めて、現場はモグラ叩き型から蓄積型に変わるのです。製品毎の収益性は判断基準の中でも優先度上位に位置しています。

そもそも、我が社の現場で製造しているモノの儲かり具合も知らずに、ただただ、お客様に言われた納期で製造しているのでは、喜ぶのはお客様だけで、我が社の儲けは限定的です。

儲かる工場経営の要諦は、お客様に選ばれる商品を効率よく造ることとお伝えしています。お客様に選ばれるとは、お客様の要望に応えるだけではありません。我が社が儲かる価格もセットです。

儲かる価格で豊かに成長できなければ、お客さんの要望に応え続けることができません。お客様に選ばれるときは、儲かる価格がセットでなければならないのです。

我が社の現場で製造しているモノの儲かり具合も価格次第となります。儲かり具合を知らなければ、経営者は確信を持ったトップダウンができません。

先の経営者の困り事がそうでした。売上はなんとか横ばい、微減で踏ん張っていますが、利益が右肩下がりになっています。トップダウンで構造改革を宣言したくても、工番毎の収益性を把握できなければ製販一体、ベクトルを揃える的確な具体指示ができないのです。

「頑張れ、頑張れ」「とにかくやれ」では人は動きません、と言うよりも、動けません。現場は忙しいので、経営者の改革の話をスルーして、目前の仕事やるだけになります。

改革が継続しない、定着していないご支援先では概ねこうなっています。

製造している「モノ」の素性として、経営者が最も知りたい事は、その「モノ」の儲かり具合ではないです。

採用活動において経営者は履歴書や面談を重視します。少数精鋭の我が社に加わる仲間としてふさわしいかどうかその素性を判断するのは当然のことです。

製造しているモノの儲かり具合を把握していない状況は、採用活動で履歴書と面談を無視しているようなものではないでしょうか?その結果、我が社の経営資源にムダなものに費やされているかもしれません。

「儲け積み上げ最大化」を構造的に仕組み化して進めるためにも、製品毎の収益性を知らなければならないのです。

この製品は赤字なのか黒字なのか?

この工番は赤字なのか黒字なのか?

貴社では製品毎、工番毎の収益性を「的確に」評価していますか?

そして、ここで中小製造企業経営者が知識として知らなければならないことがあります。

・製品毎、工番毎の「赤字、黒字」は判定できない(※)

事業規模が大きくなれば、状況によっては「赤字、黒字」の評価も可能です。ただ、少なくとも弊社がご支援している100人以下の中小製造企業なら、上記の(※)が原則、当てはまります。

中小製造業は少数精鋭です。体制として、文字通り製販一体、全社一体でなければ成果は出ません。そうしないと人時生産性を高められないのです。

直接員も間接員も分担の枠を超えて、役割を果たすために仕事をします。そうであるなら「固定費の配賦」は全く意味をなさないのです。

中小における配賦率の決定ほど結論の出ない議論はありません。配賦率は中小製造企業にはなじまないからです。それでは、どうやって製品毎、工番毎の収益性を評価するのか?

そこで、製造業の収益構造を思い出します。

・固定費VS付加価値額。

・固定費は経営者が1年単位で決める将来投資

・付加価値額は1年を通じて、製品毎、工番毎、それぞれ個別に、地道に、積み上げた合計

・将来投資分を付加価値額で回収できれば黒字、できなければ赤字。

上記の構造を踏まえると、製品毎、工番毎の収益性評価は「赤字、黒字」ではないことに気付きます。「赤字、黒字」はあくまで、工場全体での年間通じた回収可否で決まるものです。

そこで、製品毎、工番毎の収益性評価は「赤字、黒字」ではなく、「積み上げ」で考えます。1製品、1工番に利益はぶら下がっていないのです。

・製品毎、工番毎に積み上げる@付加価値額

・製品毎、工番毎の手間暇

「積み上げ」で考えれば、上記2つが評価の要点です。ここから評価基準、判断基準が導かれます。

・付加価値額の規模と率

これら2つを組み合わせて評価するのです。後者の率については、現場の日々の成績結果としても使えます。

目的は現場の動機付けです。これを活かしている複数のご支援先があります。効果があるので継続できているようです。

数値化の要点は、現場がその数値化に意味づけできているかどうかにあります。数値化しただけではダメです。数値化の意味付け指導が欠かせません。

弊社がプロジェクト形式で進める所以もここにあります。

そもそも、上記の考え方は、我が社が儲かる価格を決めるときの論点です。儲かる見積もりを決めたかったら、上記2つの評価の要点が欠かせません。

値決めは経営。価格交渉では負けないために、儲かる価格の判断基準が必要です。

目論見の価格、交渉で譲りたくない価格、トントン価格。この3つを明らかにしないまま価格交渉をやるのは、手ぶらで武器も持たずに敵将の本陣へ突っ込むようなものです。

間違いなくやられます。

経営者は蟻の目に加えて、鳥の目を持つことが欠かせません。製品毎、工番毎の個別評価に加えて、製品群、工番群の全体評価で儲けのバランスをチェックする必要があります。

儲けのポートフォリです。付加価値額の効率と規模。

ご支援先では、これらの見える化を年一でお願いしています。

戦略的受注ではこれが必要です。「損して得獲れ」はしばしばやられる戦略です。そのための判断基準がここに現れます。

勘と経験だけでやっていると「損して得も取れなかった」になりかねません。

全ては人時生産性を6,000円、7,000円台のステージに高めて、利益アップ、給料アップを実現させるためです。多くの経営者の願望はここにあります。

「なるほど、これは値決めをするときの大事な考え方でもありますね。」

先の経営者は、何かのひらめきがあったようです。まずは何からやったらいいでしょうの質問に対して、具体的ないくつかの事項お伝えしました。右腕役の幹部と進めるとのこと。

「挑戦する経営者は行動が早い」としばしば言われます。活力ある前向きの言動に触れ、弊社も、挑戦する経営者の方々からいろいろ学ばせていただいています。

次は貴社が挑戦する番です!

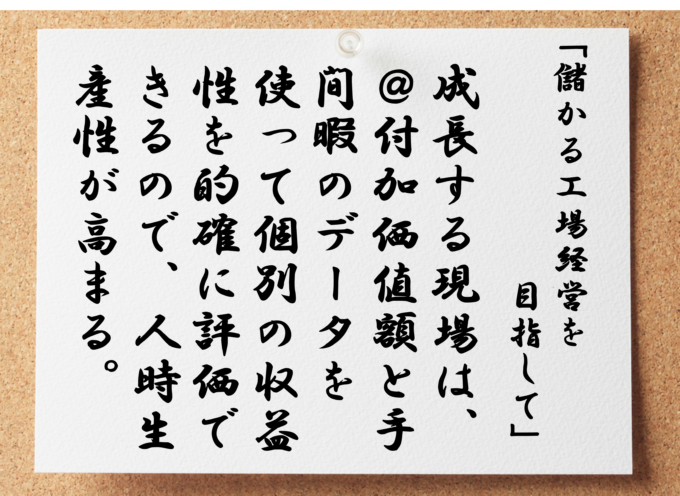

成長する現場は、@付加価値額と手間暇から的確に個別の収益性を評価し人時を高める

衰退する現場は、固定費の配賦率の議論に時間をかけ、個別の赤字黒字ですったもんだする